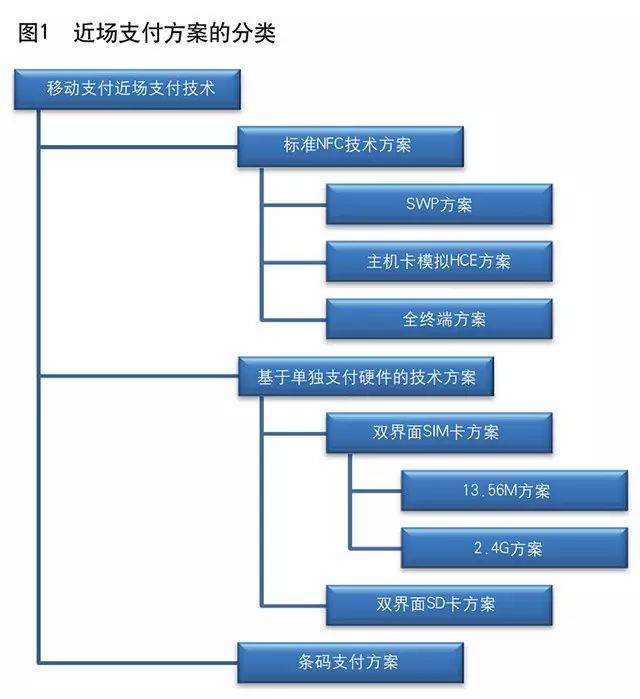

移动支付方式有很多种。然而安全问题让人担心。不同支付方案面对的安全状况不一样。构建安全体系不容易。下面会详细介绍移动支付的相关安全内容。

支付方案本质

传统智能卡支付的延续是单独支付硬件技术。它借助支付硬件独立完成支付。其安全性和金融IC卡等同。如今很多公交IC卡充当小额支付工具采用的就是这种模式。标准NFC技术将智能卡和手机结合。条码支付类似远程支付。不同的本质决定了不同的安全应对方式。

安全系统难点

移动支付安全系统的设计与实施难度不小,这体现在好些方面。场景和方案具有多样性,这使得安全体系构建变得复杂。在不同支付场景下,安全需求差别大,安全测评也困难诸多。智能手机操作系统以及其APP存在漏洞等问题,给移动支付应用安全带来严峻挑战。2020年有报告表明,因系统漏洞致使支付被盗刷的事件增多。

交易各方认证

移动支付交易牵扯到多个参与方。其中包括个人、商户、第三方支付以及银行等,它们之间都存在关联。2019年央行给出的数据表明,非银行支付机构处理的网络支付业务量十分庞大,涉及的人数众多。交易各方身份认证问题必须得到有效解决,不然会引发支付风险。金融机构持续完善身份认证技术以保障安全。

单独支付优势

单独支付硬件方案可构建高安全性支付体系。支付硬件依靠芯片的安全计算与存储能力,保障交易安全。在信息机密性方面有措施,加密保护交互数据。在信息完整性方面也有措施,用数字签名和消息认证码技术保证数据可靠。其安全性不依赖手机环境,类似金融IC卡。

新型支付保障

标准NFC技术方案融合了智能卡与手机的优势。它借助智能手机来提升支付的安全性与便捷性。采用支付标记取代银行卡卡号进行交易。限定Token的应用范围。以此减少卡号信息泄露的风险。在日常生活里。手机NFC刷公交卡既便利又有安全保障。

条码支付策略

条码支付存在技术局限。其安全方案会结合系统级安全策略。条码支付是一次支付且限时有效。在一定额度内可无口令支付。通过终端硬件绑定等措施来降低风险。像平时扫码付款,超过一定金额就需输密码,这就是例子。要提高条码支付的安全性,就得不断完善技术并加强管理。

你认为移动支付的哪种安全方案最为可靠?欢迎参与评论互动。请点赞并分享本文。